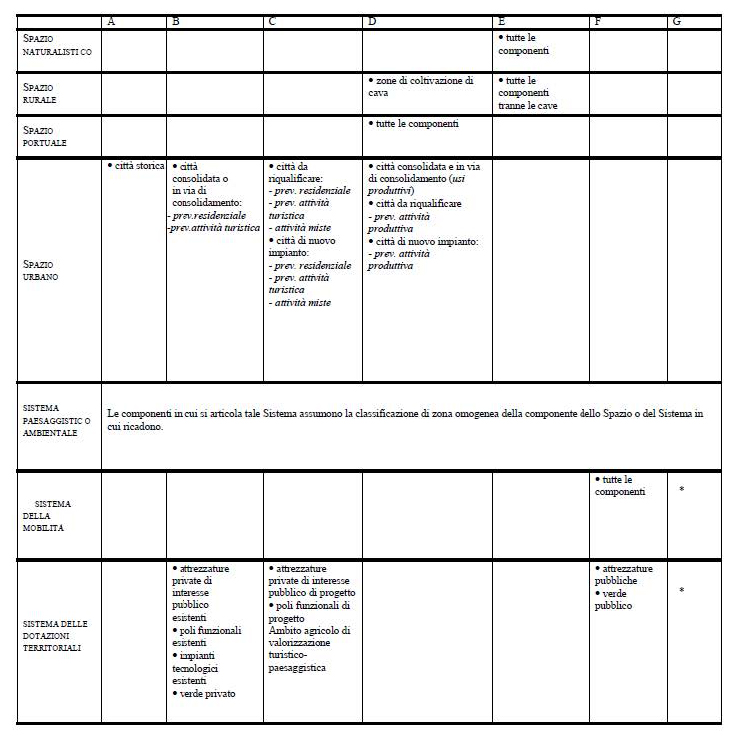

La legge di bilancio 2020 all’Articolo 1, commi 219-224, della legge n. 160 del 27 dicembre 2019, prevede che per “le spese documentate, sostenute nell’anno 2020, relative agli interventi, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata esterna degli edifici esistenti ubicati in zona A o B ai sensi del decreto del Ministro dei lavori pubblici 2 aprile 1968, n. 1444, spetta una detrazione dall’imposta lorda pari al 90 per cento. Nell’ipotesi in cui i lavori di rifacimento della facciata, ove non siano di sola pulitura o tinteggiatura esterna, riguardino interventi influenti dal punto di vista termico o interessino oltre il 10 per cento dell’intonaco della superficie disperdente lorda complessiva dell’edificio (…)“L’Agenzia delle Entrate ha pubblicato la Circolare n. 2 del 14 febbraio 2020 “Detrazione per gli interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti prevista dall’articolo 1, commi da 219 a 224 della legge 27 dicembre 2019 n. 160 (Legge di bilancio 2020)“ e la Guida al Bonus Facciate, in cui si chiarisce che “Per avere diritto al bonus è necessario che gli edifici siano ubicati nelle zone A e B (indicate nel decreto del ministro dei Lavori pubblici n. 1444 del 1968) o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali.”Con la Circolare n.7/E del 25/06/2021, l’Agenzia delle Entrate ha ulteriormente chiarito che “L’assimilazione alle suindicate zone A o B della zona territoriale nella quale ricade l’edificio oggetto dell’intervento deve risultare dalle certificazioni urbanistiche rilasciate dagli enti competenti, non essendo sufficiente un’attestazione di un ingegnere o architetto iscritto ai rispettivi Ordini professionali.”Tuttavia per individuare preventivamente se l’immobile ricade o meno nelle zone A o B, l’utente potrà consultare autonomamente gli strumenti urbanistici del Comune di Ravenna e identificare la “componente di zona”, relativa all’immobile in oggetto, contenuta nel PSC 3 – Spazi e sistemi e confrontarla con la Tabella A di equiparazione all’art. 16 del PSC 5 – Norme tecniche di attuazione “Relazioni prevalenti tra Spazi, Sistemi o parte di essi con le zone territoriali omogenee di cui al DM 1444/68”, qui riportata:

Nel caso in cui l’immobile, individuato sul PSC, non risulti in zona A o B secondo la Tabella A di equiparazione all’art. 16 del PSC 5, sopra riportata, è necessario verificare, con analogo metodo e ai soli fini del cosiddetto “Bonus Facciate”, la “componente di zona” individuata dallo strumento urbanistico RUE e confrontarla con la Tabella A di equiparazione all’art. 16 del PSC 5 (Determina Dirigenziale 2653/2020 del 16/11/2020 dell’ U.O Progettazione Urbanistica e Attuativa Spazio Urbano e Naturalistico). Ai fini della presentazione della dichiarazione dei redditi, la Determina Dirigenziale 689/2021 prevede, l’emissione della certificazione inerente l’assimilazione della zona prevista dallo strumento urbanistico comunale alla zona territoriale omogenea A o B di cui al DM 1444/68 mediante Certificato di Destinazione Urbanistica. Tale specifico CDU viene redatto ai fini del c.d. “Bonus facciate” previa richiesta dei proprietari degli immobili o dell’amministratore condominiale qualora individuato o di loro delegati, indirizzata al Servizio Progettazione e Gestione Urbanistica – secondo modalità, documentazione e costi descritti alla pagina web del Comune di Ravenna https://www.comune.ra.it/proceedings/certificato-di-destinazione-urbanistica/